ล่าสุดเราได้พิจารณาถึงความเป็นไปได้ของการลงทุนที่ใช้งานอยู่ เงินสด– การลงทุน – ในโครงการที่น่าสนใจที่สุด (“ ” และ “ ”) ในเวลาเดียวกัน ควรเข้าใจว่าไม่ใช่ว่าชาวรัสเซียทุกคนต้องการเสี่ยงกับการออม แม้ว่าความเสี่ยงของการฝากเงินจะต่ำ แต่ก็แทบจะลดลงจนเหลือศูนย์ก็ตาม

นอกจากนี้ประชากรส่วนหนึ่งไม่มีเวลาที่จะแก้ไขปัญหาการฝากเงินอย่างใกล้ชิดและทั่วถึง นอกจากนี้ควรระลึกไว้ด้วยว่าตามธรรมเนียมแล้วงบประมาณครอบครัวบางส่วนควรมีอยู่ในมือเสมอนั่นคือสามารถเข้าถึงได้ในกรณีที่มีเหตุการณ์ไม่คาดฝันใด ๆ (โดยปกติแล้วไข่รังดังกล่าวจะเรียกว่าการออม "วันฝนตก")

ด้วยเหตุผลข้างต้นวันนี้เราจะพิจารณาวิธีที่อนุรักษ์นิยมที่สุดในการเก็บเงินออมของเรา

กับฉากหลังของความขัดแย้งที่กำลังดำเนินอยู่ในยูเครนและเกี่ยวข้องกับการแนะนำของ การคว่ำบาตรต่อต้านรัสเซียสหรัฐฯ ยังคงถอนเงินทุนออกจากเศรษฐกิจรัสเซียต่อไป ในอีก 6 เดือน ปีปัจจุบันสำหรับการเปรียบเทียบ นี่เป็นเพียงตัวเลขสองหลัก: สำหรับปี 2017 ทั้งหมด การไหลออกของเงินทุนสุทธิจากรัสเซียอยู่ที่ 54.6 พันล้านดอลลาร์ และสำหรับปี 2019 โดยรวม - 62.7 พันล้านดอลลาร์ และสถานการณ์ทางการเมืองทำให้เพื่อนร่วมชาติของเราต้องคิดอย่างจริงจังว่าจะรักษาเงินสะสมไว้อย่างไร

จะเก็บเงินไว้ที่บ้านได้อย่างไร?

แน่นอนว่าวิธีที่ง่ายที่สุดคือเก็บเงินไว้ที่บ้าน โดยปกติแล้วจะอยู่ในสถานที่ที่ปลอดภัย (มักติดตั้งตู้เซฟในอพาร์ตเมนต์หรือบ้าน) ผลสำรวจความคิดเห็นของประชาชนพบว่า ชาวรัสเซีย 1 ใน 3 ชอบเก็บเงินออมไว้ “ใต้ที่นอน” เห็นได้ชัดว่าเรากำลังพูดถึงจำนวนเงินที่พอประมาณ เนื่องจากการเก็บกล่องเงินจำนวนมากไว้ที่บ้านมีทั้งอันตรายและไม่ได้ผลกำไร ไม่ว่าจะเป็นขโมย ไฟไหม้ หรือเงินเฟ้อที่พุ่งสูงขึ้นมักจะบุกรุกเข้ามา และความเย้ายวนใจในการใช้จ่ายเงินที่อยู่ใกล้ ๆ จะยิ่งใหญ่ขนาดไหน!

เมื่อพูดถึงการเก็บออมที่บ้านคุณควรคำนึงถึงความจริงที่ว่าตำแหน่งเริ่มต้นของชาวรัสเซียนั้นแตกต่างกัน: บางคนมีเงินออมเล็กน้อยในขณะที่บางคนมีเงินจำนวนที่น่าประทับใจซึ่งหมายความว่าพวกเขาสามารถอยู่ได้โดยปราศจากเงินจำนวนหนึ่งสำหรับ หนึ่งหรือสองปีที่สามารถทำกำไรนอกบ้านได้ หากต้องการนำคำถามนี้มาสู่ตัวส่วนร่วม ให้เราหันไปหาคำแนะนำจากผู้เชี่ยวชาญ:

- ปริมาณที่แนะนำสำหรับการจัดเก็บ “ใต้ที่นอน” คือที่บ้านควรเท่ากับเงินเดือนพนักงานอย่างน้อย 3 คน เพื่อว่าในกรณีที่ตกงานบุคคลนั้นจะได้ดำรงชีวิตตามจำนวนเงินออมที่มีอยู่ไปพร้อมๆ กับการมองหา งานใหม่ ค่าใช้จ่ายฉุกเฉินที่ไม่คาดคิดมักจะครอบคลุมอยู่ในจำนวนเงินฝากนี้ด้วย หรือในกรณีสุดท้าย จะมีการจ่ายเงินล่วงหน้าฉุกเฉิน

- สำหรับ คนในครอบครัวจำนวนเงินจะแตกต่างกันเล็กน้อยโดยจะขึ้นอยู่กับรายได้ของอีกครึ่งหนึ่งของครอบครัว องค์ประกอบของครอบครัว และจำนวนค่าใช้จ่ายครอบครัวต่อเดือน การคำนวณสามารถทำได้โดยการเปรียบเทียบกับประเด็นแรกนั่นคือครอบครัวควรอยู่อย่างไม่ลำบากเป็นเวลา 3 เดือนหากคนหาเลี้ยงครอบครัวคนใดคนหนึ่งเปลี่ยนงาน

คุณควรเก็บเงินไว้ในธนาคารหรือไม่?

หากครอบครัวตั้งใจที่จะออมเงินจำนวนหนึ่ง (สำหรับการซื้อจำนวนมาก, วันหยุด, เพื่อการศึกษาของลูก ฯลฯ ) จะต้องออมเงินนั้นเป็นระยะเวลานาน ในกรณีนี้ หากเหลือเงินจำนวนหนึ่งไว้ที่บ้าน ควรฝากเงินส่วนที่เหลือไว้ในสถาบันการเงิน (ธนาคาร)

- ประการแรก ความอยากที่จะใช้สิ่งที่คุณสะสมไว้จะหายไป

- ประการที่สองเงินฝากจะช่วยรักษาทรัพย์สินของครอบครัวจากภาวะเงินเฟ้อ

- ประการที่สาม ความเสี่ยงในการสูญเสียเงินออมมีน้อย เนื่องจากปัจจุบันมีประกันในธนาคารส่วนใหญ่สูงถึง 700,000 รูเบิลในกรณีที่เกิดสถานการณ์เชิงลบ

หากจำนวนเงินออมของครอบครัวเกิน 700,000 รูเบิล จะต้องแบ่งจำนวนเงินออกและเปิดเงินฝากใหม่ในธนาคารอื่น

คำว่า ฝาก แปลมาจาก ภาษาละตินหมายถึง สิ่งของ มูลค่าที่โอนไปเพื่อจัดเก็บหรือเป็นหลักประกัน เงินฝากรูเบิลซึ่งเป็นวิธีการจัดเก็บและเพิ่มเงินกำลังได้รับความนิยมมากขึ้นในหมู่ชาวรัสเซีย ก่อนอื่น ผู้ฝากต้องแน่ใจว่าธนาคารที่เขาเลือกนั้นรวมอยู่ในระบบประกันเงินฝากของธนาคาร จากนั้นเขาเลือกระยะเวลาที่จะเปิดการฝากเงิน หากนักลงทุนต้องการเงินในหนึ่งปี เงินฝากก็จะออกให้เป็นเวลา 1 ปี กำหนดเวลาสำหรับการฝากเงินที่กำหนดไว้มีตั้งแต่ 1 เดือนถึงหลายปี

ตอนนี้เราจะกำหนดประเภทซึ่งขึ้นอยู่กับอะไร ธุรกรรมทางการเงินผู้ลงทุนสามารถทำธุรกรรมกับเงินทุนในบัญชีได้ภายในระยะเวลาที่เขาเลือก การฝากเงินแบบคลาสสิกไม่ได้ให้โอกาสในการเติมเงินในบัญชีที่เปิดอยู่หรือถอนเงินออกจากบัญชี กล่าวคือ คุณเพียงแค่ต้องลืมจำนวนเงินฝากตลอดระยะเวลาที่เลือกไว้ เป็นเงินฝากแบบคลาสสิกที่นำผลกำไรสูงสุดมาสู่นักลงทุนเมื่อเทียบกับเงินฝากอื่นๆ ซึ่งทำให้สามารถเติมเงินในบัญชีและถอนเงินบางส่วนที่ลงทุนได้

อันดับที่สองที่ได้รับความนิยมในหมู่ชาวรัสเซียคือเงินฝากรูเบิลระยะยาวที่มีความเป็นไปได้ที่จะเติมใหม่ ข้อได้เปรียบหลักของการฝากเงินระยะยาวมากกว่าเงินฝากระยะสั้นคือความสามารถในการทำกำไรที่สูงขึ้น รวมถึงอัตราดอกเบี้ยธนาคารคงที่ตลอดระยะเวลาการจัดเก็บเงินทั้งหมด

สกุลเงินใดดีกว่าที่จะเก็บเงินเป็นดอลลาร์หรือยูโร

จนถึงตอนนี้ บทความนี้มีเนื้อหาเกี่ยวกับการออมเงินรูเบิล อย่างไรก็ตาม จำนวนมากเพื่อนร่วมชาติของเราไม่ไว้วางใจรูเบิลสะสมจำนวนเงินที่ต้องการเป็นสกุลเงินต่างประเทศ ปัจจุบันเงินดอลลาร์อเมริกันและยูโรเป็นที่ต้องการมากที่สุดในรัสเซีย ผู้เชี่ยวชาญเรียกฟรังก์สวิสว่าเป็นหนึ่งในสกุลเงินที่น่าเชื่อถือที่สุดในโลก

German Gref หัวหน้าของ Sberbank อดีตรัฐมนตรีเศรษฐกิจของสหพันธรัฐรัสเซียแบ่งปันความคิดเห็นของเขาเกี่ยวกับสกุลเงินต่างประเทศ เขาตั้งชื่อประเทศที่มีสกุลเงินเป็น ปีที่ผ่านมามีเสถียรภาพมากที่สุด - นี่คือ:

- สวิตเซอร์แลนด์ (ฟรังก์),

- สวีเดน (โครนา) และ

- นอร์เวย์ (โครนา)

จากมุมมองของการลดค่าเงินของประเทศทั้งสามรัฐนี้ กำลังดำเนินนโยบายเศรษฐกิจมหภาคที่สมเหตุสมผล นอกจากนี้ พวกเขามีทรัพยากรเพียงพอที่จะรักษาอัตราแลกเปลี่ยนเงินตราให้มีเสถียรภาพ

นักวิเคราะห์ของการถือครองการลงทุน FINAM เน้นว่าขณะนี้กระทรวงการคลังของสหพันธรัฐรัสเซียกำลังค้นหาแหล่งข้อมูลเพิ่มเติมในการเติมเต็มงบประมาณของประเทศ ผู้เชี่ยวชาญของบริษัทเกรงว่าหน่วยงานอาจอ่อนค่าเงินรูเบิลลงเพื่อเพิ่มรายได้งบประมาณ ความเป็นไปได้ของการใช้มาตรการนี้ทำให้เครื่องมือทางธนาคารที่เป็นเงินฝากหลายสกุลเงินเป็นที่ต้องการมากขึ้นในประเทศของเรา ซึ่งทำให้สามารถชดเชยการอ่อนค่าของสกุลเงินหนึ่งที่ผู้ฝากเลือกเนื่องจากการเติบโตของอีกสกุลเงินหนึ่ง การฝากเงินหลายสกุลเงินใช้หลักการจัดเก็บเงินออม "ในตะกร้าที่แตกต่างกัน" อย่างเต็มที่ เงินจะถูกเก็บไว้ในสกุลเงินที่แตกต่างกัน และเงินฝากแต่ละส่วนจะมีดอกเบี้ยธนาคารของตัวเอง ข้อตกลงควรกำหนดล่วงหน้าว่าจะต้องชำระเงินในสกุลเงินใดเมื่อสิ้นสุดระยะเวลาการฝากเงินที่กำหนด

จำนวนเงินฝากเงินตราต่างประเทศ (ในรูปของ รูเบิลรัสเซีย) ไม่ควรเกินระดับ 700,000 รูเบิล หากเกินจำนวนที่กำหนด ผู้ลงทุนควรแบ่งเงินสะสมออกเป็นหลายส่วน

คงไม่เป็นการฟุ่มเฟือยที่จะเตือนผู้อ่านของเราว่าหากคุณเก็บเงินออมทั้งหมดเป็นสกุลเงินต่างประเทศ หากไม่มีเงินสดรูเบิล จะต้องแลกเปลี่ยนเงิน กระบวนการนี้มีความเป็นไปได้ที่จะเกิดการสูญเสียเนื่องจากความแตกต่างของอัตราการซื้อ/การขายในสกุลเงิน

จะลดความเสี่ยงเมื่อลงทุนเงินได้อย่างไร?

ปัจจุบันการฝากเงินในสถาบันการธนาคารของรัสเซียเป็นหนึ่งในตัวเลือกหลักในการประหยัดเงิน ประชาชนส่วนใหญ่ยังไม่พร้อมสำหรับการลงทุนที่มีความเสี่ยงสูง

ธนาคารต่างๆ เสนอให้ชาวรัสเซียลงทุนในโลหะมีค่า (นำเสนอในรูปแบบต่างๆ) วิธีการจัดเก็บนี้เกี่ยวข้องกับการ "แช่แข็ง" เงินทุนเป็นระยะเวลานาน แต่จะเก็บสมบัติที่ซื้อมาได้ที่ไหน? จะป้องกันพวกเขาจากความเสียหายได้อย่างไร? รอยขีดข่วน คราบ หรือรอยถลอกจะลดมูลค่าของโลหะมีค่าในระหว่างการขายต่อ ตู้เซฟที่เปิดในธนาคารสามารถแก้ไขปัญหาเหล่านี้ได้บางส่วน แต่ก็ช่วยแก้ไขปัญหาอื่นๆ ได้ในทันที ธนาคารไม่เรียกเก็บดอกเบี้ยสำหรับเก็บของมีค่า แต่จะเรียกเก็บค่าเช่าตู้เซฟ

ตามธรรมเนียมแล้วชาวรัสเซียลงทุนเงินสะสมจำนวนมากในอสังหาริมทรัพย์ - ปรับปรุงสภาพความเป็นอยู่, ย้ายเด็กโตออกไป, ให้เช่าที่อยู่อาศัยที่ซื้อมา ฯลฯ

แน่นอนว่ามีหลายวิธีในการจัดเก็บเงิน แต่ในปัจจุบัน เรากำลังพิจารณาวิธีอนุรักษ์นิยมมากที่สุด โดยที่อัตราส่วนความเสี่ยง/ผลตอบแทนต่ำ เป็นสิ่งสำคัญสำหรับเราที่ตัวเลือกต่างๆ จะไม่เกี่ยวข้องกับความเสี่ยงที่มีนัยสำคัญ นั่นเป็นเหตุผลที่เราจะไม่หยุดซื้อในวันนี้ หลักทรัพย์- หุ้น พันธบัตร ฯลฯ - เนื่องจากที่นี่ความเสี่ยงของนักลงทุนค่อนข้างสูง นอกจากนี้ ในความเห็นของเรา คุณไม่ควรเสี่ยงเงินของคุณบนแพลตฟอร์มทางการเงินที่นักเก็งกำไรเล่น หากผู้มีโอกาสเป็นนักลงทุนยังใหม่ต่อตลาดหุ้น ความเสี่ยงของเขาจะเพิ่มขึ้นอย่างมาก

ผู้เชี่ยวชาญเสนอกฎต่อไปนี้สำหรับชาวรัสเซียในการจัดเก็บเงิน: ลงทุนออมไม่เกิน 300,000 รูเบิลในเงินฝากรูเบิล; หากจำนวนเงินออมเกิน 300,000 รูเบิล นอกจากเงินฝากรูเบิลแล้ว คุณยังสามารถเปิดบัญชีสกุลเงินต่างประเทศได้อีกด้วย

บทสรุป

ใช้ได้สำหรับผู้เยี่ยมชมเว็บไซต์ของเรา ข้อเสนอพิเศษ- คุณสามารถรับคำแนะนำจากทนายความมืออาชีพได้ฟรี เพียงฝากคำถามไว้ในแบบฟอร์มด้านล่าง

อะไรและที่ไหน ดีกว่าที่จะเก็บเงินออมของคุณ- หากผู้อ่านถามคำถามนี้ คุณคงมีความสุขแทนเขาได้เท่านั้น เพราะนั่นหมายความว่าเขารู้วิธีหาเงินและใช้จ่ายเงิน เราหวังว่าผู้อ่านของเราจะมีการลงทุนที่มีความสามารถอย่างมากจากกองทุนสะสมและประสบความสำเร็จในการเพิ่มทุนเหล่านั้น

ปัญหาการรักษาการลงทุนเป็นเรื่องที่รุนแรงมาโดยตลอด และเมื่อพิจารณาจากเหตุการณ์ในประเทศเพื่อนบ้าน การคว่ำบาตรของสหรัฐฯ และยุโรป รวมถึงโอกาสที่ค่าเงินรูเบิลจะอ่อนค่าลง ประเด็นนี้ก็ยิ่งเร่งด่วนมากขึ้น วิธีออมทุนของคุณวันนี้ ที่ไหนดีที่สุดในการลงทุน และคุณต้องรู้อะไรบ้าง?

วิธีประหยัดเงินในปี 2562 - ตรวจสอบธนาคารที่มั่นคงพร้อมข้อเสนอที่ดีที่สุด

วันนี้เมื่อหน่วยงานกำกับดูแล ใบอนุญาตของธนาคารกำลังถูกเพิกถอนเป็นจำนวนมาก ปัญหาหลักคือการประหยัดเงิน องค์กรทางการเงินใดที่ถือว่าน่าเชื่อถือที่สุด และคุณสามารถฝากเงินได้ที่ไหนโดยไม่ต้องกังวลเรื่องความปลอดภัย?

ธนาคารที่มีความมั่นคงและการเงินดีที่สุด Sberbank และ VTB24, Alfa-Bank, Gazprombank และ Raiffeisenbank, Rosselkhozbank, Bank of Moscow และ HKF Bank, Promsvyazbank และ Russian Standard, Rosbank, Uralsib และ Orient Express, มอสโก สินเชื่อธนาคาร, ธนาคาร MDM และธนาคารเซนต์ปีเตอร์สเบิร์ก, Nomos-Bank และ Bank Vozrozhdenie, BinBank ธนาคารเหล่านี้ในการพัฒนากิจกรรมใดๆ จะได้รับการช่วยเหลือด้วยความช่วยเหลือจากรัฐ ดังนั้นคุณไม่ต้องกังวลกับธนาคารเหล่านี้มากเกินไป

น่าเชื่อถือที่สุดของพวกเขา ทั้งผู้ฝากและผู้เชี่ยวชาญชื่อ Gazprombank, Sberbank, VTB และ VTB24, Rosselkhozbank, Alfa Bank และ Bank of Moscow

ไม่มีความแตกต่างใหญ่ระหว่างธนาคารในการเลือกสถาบันเพื่อการลงทุน หลัก - ปฏิบัติตามกฎปัจจุบันเพื่อรักษาเงินทุนของคุณ :

- จำนวนเงินที่ฝากไว้ในธนาคารเดียวไม่ควรเกินจำนวนเงินประกันสูงสุดที่กำหนดโดย DIA (ตัวแทนประกันเงินฝาก) ตามที่ทราบกันดีว่าจำนวนเงินนี้ไม่เกิน 700,000 รูเบิล

- คุณควรกระจายการลงทุนของคุณ(กระจาย) ตามสกุลเงิน โดยสถาบันสินเชื่อเอง และตามตัวเลือกการฝากเงิน

- เมื่อเลือกธนาคารควรได้รับคำแนะนำจากไม่ใช่ด้วยอัตราดอกเบี้ยเงินฝากที่สูง แต่ด้วยความน่าเชื่อถือ ถามว่าธนาคารอยู่ในแนวที่จะเพิกถอนใบอนุญาตหรือไม่ ส่วนแบ่งของเงินสดในทุนถาวรคืออะไร (ส่วนแบ่งเงินสดที่สูงเป็นสัญญาณหนึ่งของความไม่แน่นอน) ไม่ว่าจะมีการใช้มาตรการคว่ำบาตรจากธนาคารกลางกับธนาคารหรือไม่ ไม่ว่าธนาคารจะโดน “ฟอกเงิน” หรือไม่ ธนาคารเป็นสมาชิกระบบประกันเงินฝากหรือไม่

- โดยคำนึงถึงเหตุการณ์บนเวทีโลก อย่าถือว่าเงินฝากธนาคารในปัจจุบันเป็นการลงทุนที่ทำกำไรได้- ทุกวันนี้ การฝากเงินเป็นโอกาสที่จะไม่สูญเสียเงินของคุณ แต่ด้วยคำถามที่เพิ่มขึ้นอย่างมาก คำถามนี้ก็ยังคงลอยอยู่ในอากาศ

- ติดตามข่าวสารในสิ่งพิมพ์ออนไลน์ที่จริงจังมีความเชี่ยวชาญในหัวข้อการธนาคาร หากคุณรู้สึกว่าการเพิกถอนใบอนุญาตอยู่ไม่ไกล ให้ถอนเงินทันทีและโอนไปยังธนาคารอื่น

- อย่าใส่เงินทั้งหมดของคุณไว้ในธนาคารเดียวและในเงินฝากครั้งเดียว แบ่งเงินทุนของคุณออกเป็นส่วนๆ และกระจายไปยังธนาคารและเงินฝากต่างๆ เช่น ส่วนหนึ่งเป็นเงินฝากพร้อมดอกเบี้ย ส่วนหนึ่งเป็นอสังหาริมทรัพย์ ส่วนหนึ่งเป็นสกุลเงินต่างประเทศ เป็นต้น

- อย่าตื่นตกใจพองตัวโดยนักวิเคราะห์ต่างๆ ประการแรกพวกเขามักจะผิด ประการที่สอง สถานการณ์อาจเปลี่ยนแปลงไปตามสถานการณ์ในโลกและประเทศ

- อย่าลงทุนในบัญชีโลหะที่ไม่มีตัวตน– พวกเขาไม่ได้รับความคุ้มครองจากการประกันภัย

ถึงผู้ชายธรรมดาคนหนึ่ง หากไม่มีความรู้ที่แน่นอน การตัดสินใจเลือกสกุลเงินสำหรับการลงทุนจึงค่อนข้างยาก - ตามการคาดการณ์อัตราแลกเปลี่ยนสำหรับปีปัจจุบัน 2018 ผู้นำการเติบโตจะเป็นดอลลาร์สหรัฐซึ่งอาจแข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับสกุลเงินยุโรป สำหรับปี 2019 ผู้เชี่ยวชาญแนะนำให้เดิมพันด้วยเงินดอลลาร์ ผู้เชี่ยวชาญไม่ได้คาดการณ์อัตราแลกเปลี่ยนของสกุลเงินและรูเบิล เนื่องจากสถานการณ์ในโลกยังคงไม่เสถียรเกินไป ในปี 2558 เงินรูเบิลมักจะไม่ฟื้นเสถียรภาพและเสถียรภาพกลับคืนมา แต่ยังเร็วเกินไปที่จะพูดถึงการลดค่าเงินอย่างหลีกเลี่ยงไม่ได้ ขอแนะนำให้เก็บเงินของคุณในสกุลเงินที่คุณใช้ไป

คุ้มหรือไม่ที่จะเก็บเงินเป็นทองคำ – พยากรณ์ราคาทองคำปี 2562

ทองคำในปัจจุบันเป็นสกุลเงินที่ "ปลอดภัย" เหมือนเมื่อก่อน

ให้กับทุกประเทศทั่วโลกโดยเฉพาะเมื่อคำนึงถึงสถานการณ์ทางการเมืองและเศรษฐกิจในโลก การลงทุนในทองคำอาจแตกต่างกัน: ในทองคำแท่ง, ในบัญชีโลหะที่ไม่มีตัวตน หรือในทองคำ เหรียญการลงทุน. จะเลือกอะไรดี?

- บัญชีโลหะที่ไม่ได้ปันส่วน- พวกเขากลายเป็นกลุ่มที่ไม่มีกำไรมากที่สุดในปี 2559 ทองคำมีราคาลดลงและแตะระดับต่ำสุดในรอบ 32 ปี และความสามารถในการทำกำไรของบัญชีโลหะยังเป็นที่น่าสงสัย นอกจากนี้ยังควรเพิ่มการสูญเสียทางการเงินในระหว่างการแปลงโลหะเป็นรูเบิลและด้านหลังอย่างหลีกเลี่ยงไม่ได้ ค่าคอมมิชชั่นและความไม่มั่นคงของการฝากเงินจาก DIA การทำกำไรจะเกิดขึ้นได้ก็ต่อเมื่อราคาทองคำเพิ่มขึ้นอย่างรวดเร็ว แต่ไม่น่าจะเป็นไปได้ในอนาคตอันใกล้นี้

- ทองคำแท่งทางกายภาพ- ที่นี่คุณต้องจำภาษีมูลค่าเพิ่มประมาณ 18% ค่าใช้จ่ายเพิ่มเติมในการจัดเก็บทองคำแท่ง ส่วนต่าง 20% (โดยเฉลี่ย) ระหว่างต้นทุนขายและการซื้อ (ส่วนต่างของธนาคาร) และยังเกี่ยวกับความยากลำบากในการขายทองคำแท่ง - บ่อยครั้งที่ธนาคารปฏิเสธที่จะซื้อทองคำแท่ง ซึ่งบางครั้งก็มีเครื่องหมายของตนเองด้วยซ้ำ คาดว่าการลงทุนในทองคำแท่งจะไม่ได้ประโยชน์มากนักโดยเฉพาะในระยะสั้น

- เหรียญทอง- เหรียญดังกล่าวไม่ค่อยมีราคาตกและมีราคาแพงกว่าทองคำแท่ง (ราคาของพวกเขายังรวมถึงงานของโรงกษาปณ์ด้วย) ข้อดีประการหนึ่งของการลงทุนเหล่านี้คือการไม่มีภาษีมูลค่าเพิ่มในการซื้อ ข้อเสียคือค่าใช้จ่ายในการจัดเก็บเหรียญ การมาร์กอัปจากธนาคาร และปัญหาที่อาจเกิดขึ้นกับการขายต่อ

โดยทั่วไป, การลงทุนทองคำไม่ได้เชื่อมโยงกับวิกฤตการณ์ทางการเงินและความผันผวนของค่าเงิน แต่คุณควรคาดหวังผลตอบแทนที่จับต้องได้จากการลงทุนของคุณใน 5-10 ปี ไม่ใช่เร็วกว่านั้น โดยหลักการแล้ว ราคาทองคำมีการเติบโตช้ามาก และในปี 2018 ผู้เชี่ยวชาญยังคาดการณ์ว่ามูลค่าของมันจะลดลงอีกด้วย

เงื่อนไขที่สร้างขึ้นใน เศรษฐกิจรัสเซียโดยเฉพาะอย่างยิ่งพฤติกรรมที่ไม่ค่อยเอื้ออำนวยของอัตราแลกเปลี่ยนรูเบิล ทำให้ประชาชนจำนวนมากคิดถึงวิธีประหยัดเงินออมในปี 2557-2558 กลยุทธ์ที่เพื่อนร่วมชาติของเราเลือกนั้นมีหลากหลาย มาดูสิ่งที่ได้รับความนิยมมากที่สุดกันดีกว่า

การแปลงเงินฝากรูเบิลเป็นสกุลเงินต่างประเทศ

มีหลายวิธีในการรักษาเงินออมเมื่อเผชิญกับภาวะเงินเฟ้อ อย่างไรก็ตาม ชาวรัสเซียแม้จะมีการรับรองซ้ำแล้วซ้ำเล่าจากรัฐบุรุษว่าทุกอย่างเป็นไปตามปกติ และสถานการณ์ของเงินรูเบิลเป็นเพียงการกระทำของนักเก็งกำไรที่มุ่งร้าย แต่กลับเริ่มให้ความสนใจเงินฝากสกุลเงินต่างประเทศเพิ่มมากขึ้น และแม้กระทั่งการแปลงเงินฝากรูเบิลที่มีอยู่ให้เป็นเงินเหล่านั้น รองประธาน VTB24 Bank Ashot Simonyan พูดถึงแนวโน้มที่คล้ายกัน

นอกจากนี้ Galina Utkina ผู้อำนวยการฝ่ายเงินฝากและผลิตภัณฑ์คอมมิชชันของ Renaissance Credit Bank ยังรายงานเกี่ยวกับพฤติกรรมดังกล่าวของผู้ฝากเงินด้วย นอกจากนี้ เธอตั้งข้อสังเกตว่าลูกค้าบางรายซึ่งส่วนใหญ่เป็นเจ้าของเงินฝากจำนวนมาก เริ่มแสดงความสนใจต่อความเป็นไปได้ในการแปลงสภาพเมื่อต้นปี 2014

ประเพณีเก่าแก่ที่ดี

ชาวรัสเซียบางคนซึ่งสูญเสียความมั่นใจในระบบการเงินในประเทศ มั่นใจว่าพวกเขาสามารถประหยัดเงินได้เฉพาะในช่วงที่ค่าเงินรูเบิลอ่อนค่าเท่านั้นเอง จึงรีบถอนออกจากเงินฝากธนาคารโดยด่วน ตัวอย่างเช่น ในเวลาเพียงหนึ่งวัน ผู้ฝากเงินของ Svyaznoy Bank ถอนเงินประมาณ 3 พันล้านรูเบิลจากเงินฝากของพวกเขา

การกระทำดังกล่าวดึงดูดความสนใจของแม้แต่ตัวแทนของ State Duma ที่นี่พวกเขาระบุ: ประชากรบางส่วนกังวลมากว่ามีความเสี่ยงสูงที่จะเกิดการจับกุม "แช่แข็ง" การแนะนำ เงื่อนไขเพิ่มเติมเพื่อถอนเงินออกจากเงินฝาก อย่างไรก็ตาม เมื่อได้รับเงินในมือแล้ว ลูกค้าบางรายจึงต้องการเช่าพื้นที่จัดเก็บ ตู้เซฟ- และหากดอลลาร์เคยซ่อนอยู่ที่นี่ ในวันนี้ ตามที่รองประธานธนาคาร Sberbank แห่งรัสเซีย Bella Zlatkis กล่าว เงินรูเบิลรัสเซียจะถูกเก็บไว้ในตู้นิรภัย

ผู้ที่มีเงินออมอยู่แล้ว

พลเมืองเหล่านั้นที่ตัดสินใจด้วยตัวเองว่าจะประหยัดเงินออมเป็นรูเบิลได้อย่างไรชอบที่จะลงทุนเงินฟรีเพื่อซื้อสินค้าคงทน หมวดหมู่นี้รวมถึง:

- ยานยนต์;

- อสังหาริมทรัพย์ (ซื้อโดยจำนอง)

- เครื่องใช้ในครัวเรือนขนาดใหญ่

การลงทุนพิเศษคือการซื้อแพ็คเกจท่องเที่ยว ผู้ประกอบการทราบว่าเป็นเรื่องยากที่จะแยกแยะจุดหมายปลายทางยอดนิยมที่สุด: ผู้คนกลัวว่าค่าทัวร์จะเพิ่มขึ้นจึงซื้อทัวร์ทั้งไปยังจุดหมายปลายทางในยุโรปและที่อื่น ๆ และกระบวนการนี้ก็แพร่หลาย

โดยเฉพาะอย่างยิ่ง ผู้ถือเงินรูเบิลไม่แนะนำให้ดำเนินการและซื้อดอลลาร์ด้วยเงินทั้งหมดของตน โดยเน้นที่อารมณ์ชั่วขณะ มีความเป็นไปได้สูงที่จะสูญเสียเนื่องจากอัตราการกระโดด

หากคุณมีเงินออมที่ไม่จำเป็นเป็นเวลานาน คุณสามารถแปลงเป็นสกุลเงินต่างๆ ได้หลายสกุล: ยูโร ดอลลาร์ ฟรังก์สวิส หลังจากนั้นให้เปิดเงินฝากที่เหมาะสม ถ้า เรากำลังพูดถึงประมาณรูเบิลจากนั้นก็สามารถฝากเข้าได้ แต่ต้องเลือกระยะเวลาการจัดเก็บสูงสุดที่เป็นไปได้สำหรับกองทุนเท่านั้น ในทั้งสองกรณี ทางเลือกควรตกอยู่ที่ธนาคารขนาดใหญ่ที่มีความสำคัญเชิงระบบ

ในที่สุด เมื่อเงินอยู่ในที่ปลอดภัยแล้ว ไม่ว่าในกรณีใด คุณไม่ควรมีส่วนร่วมในการติดตามรายวัน โดยนับทุกๆ กำไรหรือขาดทุนของอัตราแลกเปลี่ยนรายวัน ผู้เชี่ยวชาญที่มีชื่อเสียงในตลาดบริการด้านการธนาคารทราบว่าในระยะยาว ความผันผวนของอัตราแลกเปลี่ยนจะคลี่คลาย และเป็นไปได้ที่จะได้รับผลกำไรที่ถูกต้องจากเงินฝาก ความสงบที่แสดงตลอดเวลาที่ฝากเงินอยู่ในธนาคารจะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาดหลังจากหมดอายุ

13 มิถุนายน 2559, 17:22 น 971 0

วิธีเก็บเงินที่ดีที่สุดในปี 2562 คืออะไร? คำถามนี้อาจเกิดขึ้นทั้งจากนักลงทุนมือใหม่ที่มีเงินจำนวนมากในมือ และจากประชาชนทั่วไปที่ต้องการลงทุนเงินออมอย่างมีกำไรเพื่อสร้างรายได้เพิ่มเติม และคำแนะนำจะแตกต่างออกไป

ยอมรับว่าจำนวนรายได้และตามหลักการแล้ว ประเภทการลงทุนที่คุณเลือกจะประกอบด้วยจำนวนเงินเริ่มต้นที่คุณมี ความสามารถในการทำกำไรที่คุณคาดหวัง และความเสี่ยงที่คุณยินดีรับ ท้ายที่สุดแล้ว ยิ่งความเสี่ยงของอสังหาริมทรัพย์ระหว่างการก่อสร้างมีมากขึ้น ผลกำไรในระยะยาวก็จะยิ่งสูงขึ้นและในทางกลับกัน

เราขอแนะนำให้คุณอ่านบทความก่อนว่าควรลงทุนเงินที่ไหนดีกว่าในปี 2562

ฉันจำเป็นต้องซื้อสกุลเงินต่างประเทศหรือไม่?

ดังที่เห็นได้จากข่าว อเมริกาไม่ใช่มหาอำนาจโลกอีกต่อไปแล้ว ปัญหาภายในแสดงให้ผู้รอบรู้เห็นว่าเงินดอลลาร์จะยุติการเป็นสกุลเงินโลกในไม่ช้า ซึ่งหมายความว่าการเก็บเงินเป็นดอลลาร์จะกลายเป็นอันตราย

ลองคิดต่อไป: จะเกิดอะไรขึ้นเมื่อทุกคนเริ่มกำจัดเงินดอลลาร์ออกไป? ราคาของมันจะลดลงอย่างรวดเร็ว แต่ไม่ได้หมายความว่ามูลค่าของสกุลเงินอื่นจะเพิ่มขึ้น เนื่องจากรูเบิลเดียวกันนั้นผูกติดอยู่กับเงินดอลลาร์อย่างมากและอาจตกลงไปพร้อมกับมัน

เงินยูโรกำลังดีขึ้น แต่ก็ยังมีหลักประกันอยู่ที่ไหน เพราะทองคำเกือบทั้งหมดของเยอรมนีและประเทศอื่นๆ ในยุโรปถูกเก็บไว้ในอเมริกา และ ข่าวล่าสุดเป็นที่ทราบกันดีว่าไม่พบทองคำนี้ในโรงเก็บของในอเมริกา

ทุกวันนี้ ความน่าดึงดูดใจของเงินฝากเงินตราต่างประเทศลดลงอย่างรวดเร็ว - ธนาคารของรัฐเสนออัตราดอกเบี้ยสำหรับการลงทุนในสกุลเงินดอลลาร์ไม่เกิน 1.5-2% ต่อปี บริษัทพาณิชย์ขนาดเล็กแทบจะไม่สามารถเพิ่มเป็น 2.5% ได้ การเปิดเงินฝากดังกล่าวจะไม่ทำกำไร และการออมเป็นเงินดอลลาร์เพียงอย่างเดียวนั้นไม่ได้ทำกำไรเสมอไป เนื่องจากอัตราแลกเปลี่ยนมีความผันผวนอยู่ตลอดเวลา

ผู้เชี่ยวชาญพูดอะไรเกี่ยวกับเรื่องนี้? หากคุณมีเงินออมเป็นสกุลเงินต่างประเทศอยู่แล้ว วิธีที่ดีที่สุดคือเปิดสกุลเงินดังกล่าว ซึ่งคุณสามารถโอนเงินจากสกุลเงินหนึ่งไปยังอีกสกุลเงินหนึ่งได้อย่างอิสระโดยไม่มีค่าธรรมเนียมเพิ่มเติม แต่คุณไม่ควรซื้อดอลลาร์หรือยูโรโดยเจตนา

แล้วต้องทำอย่างไร?

มองหาตัวเลือกการลงทุนในด้านต่อไปนี้:

- ทองคำมีมูลค่าตลอดเวลาและมีแนวโน้มที่จะเติบโตในระยะยาว สะดวกเพราะคุณสามารถเห็นการลงทุนในกองทุนของคุณในรูปแบบการซื้อทองคำแท่งได้ทางกายภาพ และหากคุณไม่ต้องการจ่ายภาษีเพิ่มเติม ก็ควรสมัครประกันสุขภาพภาคบังคับที่ธนาคารจะดีกว่า

- อสังหาริมทรัพย์ - มีแนวโน้มที่จะเพิ่มต้นทุนของอพาร์ทเมนต์หนึ่งและสองห้องในอาคารใหม่ในพื้นที่ที่สะดวกสบายพร้อมโครงสร้างพื้นฐานโดยเฉพาะอย่างยิ่ง เมื่อซื้อตอนนี้ ในอีกไม่กี่ปีข้างหน้า คุณจะสามารถขายบ้านโดยทำกำไรให้กับตัวคุณเอง หรือเริ่มให้เช่าเพื่อชดใช้ค่าใช้จ่ายของคุณ เช่น จากการจำนอง

- หลักทรัพย์-เพียงพอ มุมมองที่น่าสนใจรายได้ซึ่งถือว่าคุณมีทักษะในการวิเคราะห์เพราะว่า เพื่อลงทุนเงินอย่างถูกต้อง คุณต้องสามารถเลือกบริษัทที่มีแนวโน้มและหุ้นของพวกเขาได้ สำหรับผู้ที่ไม่ต้องการเสี่ยง พันธบัตรมีความเหมาะสมมากกว่า โดยเฉพาะ OFZ;

- ธุรกิจของคุณเอง - เหมาะสำหรับผู้ที่มีแนวการค้าที่ต้องการหารายได้จากการทำงานเพื่อตนเองและครอบครัว ไม่ใช่เพื่อ "ลุงของคนอื่น" ในการทำเช่นนี้ คุณควรรวบรวมทีมผู้เชี่ยวชาญของคุณเอง หรือเรียนหลักสูตรพิเศษสำหรับผู้ประกอบการรุ่นเยาว์เพื่อทำความเข้าใจว่าทุกอย่างทำงานอย่างไร และหากเป็นไปได้ก็จะได้รับเงินอุดหนุนจากรัฐ

เลือกทิศทางการลงทุนอย่างไร? มุ่งเน้นไปที่ความสามารถและความรู้ของคุณ ทางเลือกมากมายต้องใช้เงินลงทุนเริ่มแรกจำนวนมากโดยไม่มีผลกำไรที่แน่นอน ดังนั้นคุณต้องสร้างสมดุลระหว่างความเสี่ยงและความคาดหวังของคุณ

สถานที่ที่ปลอดภัยที่สุดในการเก็บเงินคือที่ไหน?

ตัวเลือกที่เหมาะสมและน่าเชื่อถือที่สุดสำหรับการลงทุนคือการเปิดเงินฝากธนาคาร ในการทำเช่นนี้ คุณควรเลือกธนาคารขนาดใหญ่ โดยเฉพาะธนาคารของรัฐ ซึ่งมีความปลอดภัยและประสบการณ์สูง เราสามารถแนะนำ:

- สเบอร์แบงก์แห่งรัสเซีย;

- วทีบี 24;

- Rosselkhozbank;

- แก๊ซพรอมแบงก์;

- ธนาคารอัลฟ่า ฯลฯ

นับเป็นการลงทุนที่ดีเยี่ยมสำหรับครอบครัวอายุน้อย ผู้รับบำนาญ ฯลฯ สำหรับผู้ที่ต้องการมีรายได้เพิ่มเติมจากเงินเดือน/บำนาญ รวมถึง “ถุงลมนิรภัย” สำหรับเหตุการณ์ที่ไม่คาดฝัน ความน่าดึงดูดเพิ่มเติมของตัวเลือกนี้คือคุณสามารถรับเงินคืนได้ตลอดเวลา คุณทราบวันที่และจำนวนกำไรที่แน่นอน

ตัวเลือกนี้เหมาะกับใครบ้าง? ผู้ที่ไม่มีความรู้พิเศษด้านเศรษฐศาสตร์ทุกคนย่อมมี จำนวนเล็กน้อยถึง

รูเบิล ยูโร หรือดอลลาร์? เราคำนวณทุกอย่างโดยใช้ตัวอย่างง่ายๆ

เหตุใดบทความนี้จึงอยู่บนเว็บไซต์: ประเด็นเรื่องการเก็บเงินมีความเกี่ยวข้องมากขึ้นกว่าที่เคย แต่ไม่ใช่ทุกคนที่จะหยิบปากกา กระดาษ และเครื่องคิดเลขออกมาเพื่อเปรียบเทียบเงินฝากแต่ละประเภท

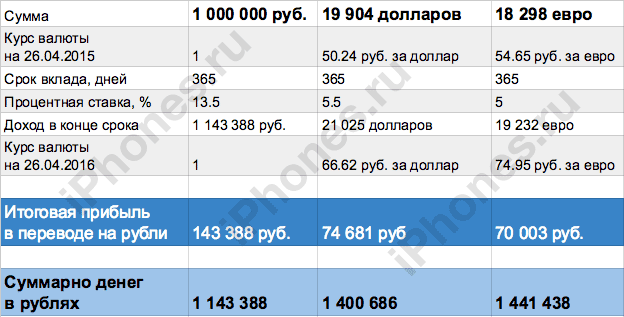

ที่ให้ไว้: Arseny ฮิปสเตอร์ นายธนาคาร Veniamin และแม่บ้าน Varya นำเงินเข้าธนาคารเป็นเวลา 1 ปีในสกุลเงินที่แตกต่างกันสามสกุล

หา: ใครมีรายได้มากกว่ากัน

- 1 ดอลลาร์ราคา 50.24 รูเบิล

- 1 ยูโร – 54.65 ถู (ใช่ สิ่งนี้เกิดขึ้นครั้งเดียว)

Hipster Arseny ตัดสินใจเปิดการฝากเงิน ในรูเบิลที่ 13.5%- นี่เป็นวิธีที่ง่ายที่สุด Arseny คิดและตัดสินใจที่จะไม่ต้องกังวลกับมัน

นายธนาคารเบนจามินเหมือนคนจริงจังเลือก ดอลลาร์และซื้อผักใบเขียวได้มากถึง 19,904 ใบ แล้วจึงนำไปฝากธนาคารไว้ ในอัตรา 5.5% ต่อปี- Veniamin หวังว่าเงินดอลลาร์จะขึ้นราคาในหนึ่งปี ดังนั้นเขาจึงสามารถมีรายได้เพิ่มมากขึ้น เราจะพบเร็ว ๆ นี้

แม่บ้าน Varya ใฝ่ฝันที่จะไปฝรั่งเศสในหนึ่งปี เธอจึงซื้อเงิน 18,298 เหรียญ ยูโรและเปิดบัญชี ที่ 5%- เธอยังหวังและเชื่อ

ต่อหน้าเราคือคุณูปการทั่วไปสามประการและการยึดมั่นในทฤษฎีของอดีตรัฐมนตรีคลังรัสเซีย Alexei Kudrin จากปี 2004 ซึ่งระบุว่า:

ตะกร้าสกุลเงินก็เหมือนกับตะกร้า แต่คุณต้องใส่เงินออมไว้ในตะกร้าที่แตกต่างกันสามใบ

ในปี 2559 กุดรินได้บรรยายให้กับเด็กนักเรียนและสอนว่าควรเก็บเงินไว้เป็น 3 สกุลเงิน

นักลงทุนคนไหนในสามคนชนะและคนไหนเป็นผู้แพ้? พวกเราคนใดคนหนึ่งก็สามารถอยู่ในสถานที่ของพวกเขาได้

เช้าวันนี้ ทั้งสามคนดูข่าวได้เรียนรู้ว่า Sberbank ลดอัตราดอกเบี้ยเงินฝากรูเบิลลงอย่างมากและในทางปฏิบัติแล้วลดอัตราดอกเบี้ยเงินฝากเป็นสกุลเงินต่างประเทศจนเหลือศูนย์ โดยอธิบายว่าถึงเวลาต้องปลดดอลลาร์ออกจากระบบธนาคาร ไม่เช่นนั้นผู้ฝากเงินชาวรัสเซียจะถือหุ้นมากกว่า 50 % ของเงินฝากทั้งหมดเป็นดอลลาร์และยูโร นี่เป็นสิ่งที่เข้าใจได้ เพราะไม่มีใครยกเลิกทฤษฎีตะกร้าสามใบได้ ประชากรจึงกระจายความเสี่ยง: หากรูเบิลอ่อนค่าลงซึ่งเกิดขึ้นในระหว่างปี ดอลลาร์และยูโรจะ "ยืด" งบประมาณของครอบครัว

Sberbank ซึ่งเป็นหัวรถจักรของภาคการธนาคารจะถูกตามมาด้วยคนอื่น ๆ ในไม่ช้า

Alexander Danilov นักวิเคราะห์ของ Fitch เชื่อว่าการทำให้เงินฝากเป็นสกุลเงินดอลลาร์นั้นเป็นอันตราย เนื่องจากธนาคารจะต้องเพิ่มสินทรัพย์สกุลเงินต่างประเทศทันทีเพื่อหลีกเลี่ยงการขาดทุนในกรณีที่มีการลดค่าเงิน แต่สิ่งนี้กลับนำไปสู่การเพิ่มขึ้นของสินเชื่อสกุลเงินต่างประเทศ ซึ่งสร้างความเสี่ยงเพิ่มขึ้น เนื่องจากจำนวนผู้กู้ยืมที่เชื่อถือได้และมีรายได้เป็นสกุลเงินต่างประเทศมีจำกัด

จากสถิติของธนาคารกลาง พบว่าในปี 2558 ประชากรซื้อเงินสดเกือบ 12 พันล้านดอลลาร์ ซึ่งน้อยกว่าปี 2557 ถึงสี่เท่า ในเวลาเดียวกันประชากรโดยทั่วไปสามารถสร้างรายได้ประมาณ 9% จากสิ่งนี้

ตอนนี้เรามีตัวเลขทั้งหมดอยู่ตรงหน้าแล้ว มาคำนวณผลกำไรของนักลงทุนของเราที่แปลเป็นรูเบิลกันดีกว่า

- Hipster Arseny ฝากเงิน 1 ล้านรูเบิลและอีกหนึ่งปีต่อมาก็ได้รับ 1,143,388 (+143,388 รูเบิล)

- นายธนาคาร Veniamin ฝากเงิน 19,904 USD และอีกหนึ่งปีต่อมาเขาได้รับเงิน 21,025 (+1,121 USD) ที่โต๊ะเงินสด หรือ 74,681 รูเบิลกำไรซึ่งน้อยกว่า Arseny ฮิปสเตอร์เกือบสองเท่า

- แม่บ้าน Varya มี "โชคดี" น้อยที่สุด หนึ่งปีต่อมาหญิงสาวได้รับเงิน 19,232 ยูโร (+934) และได้รับเพียงเท่านั้น 70,003 ถู

- 1 ดอลลาร์มีราคา 66.62 รูเบิล (+16.38),

- 1 ยูโร - 74.95 ถู (+20.30)

นี่ไม่ใช่จุดสิ้นสุดของเรื่องราว

โดยรวมแล้วจำนวนเงินต่อไปนี้อยู่ในรูเบิล:

รูเบิลฮิปสเตอร์ – 1,143,388 รูเบิล

ดอลลาร์นายธนาคาร - 1,400,686 รูเบิล

ยูโรแม่บ้าน – 1,441,438 รูเบิล

เราขอให้ฮีโร่ของเรามอบตัวเลขทั้งหมดและรวบรวมทุกอย่างไว้ในตารางเดียว

บทสรุป

วิธีที่มีกำไรมากที่สุดในการเก็บเงินกลายเป็นยูโรจากนั้นก็ดอลลาร์และสุดท้ายก็มีเพียงรูเบิลเท่านั้น

![]()

ชั่วโมงเรียน "Taras Grigorievich Shevchenko - กวีและศิลปินแห่งชาติ"

จะทำลายแบบฟอร์มใบรับรองที่เสียหายได้อย่างไร?

เราเป็นมิตรกับพยัญชนะคู่

วลีโดย Robert Kiyosaki สุนทรพจน์โดย Robert Kiyosaki

ความคิดอันยอดเยี่ยมของอัลเบิร์ต ไอน์สไตน์